වැඩි මහන්සියක් නොවී ඉක්මනින් ධනවත් වීමට කවුරුත් කැමතිය. මේ සඳහා නීති විරෝධී නොවන ක්රම අතර නීති විරෝධී ක්රම ද අතිශයින් ජනප්රිය වෙමින් පවති. කොරෝනා වසංගතය මැද එම ක්රම ජනප්රියවන බවක් ද පෙනෙන්නට තිබේ. මේ ක්රම අතර පිරිමිඩ යෝජනා ක්රමය ප්රධාන තැනක් ගනී. එනිසා ඒ පිළිබඳව විමසා බැලීම මෙම වියමනෙහි අරමුණයි.

යම් යෝජනා ක්රමයක් යටතේ කිසියම් පුද්ගලයකු එම යෝජනා ක්රමයට වෙනත් අය බඳවා ගැනීමේ හිමිකම ලබා ගැනීම සඳහා ගෙවීමක් කර හෝ නොකර ඒ සඳහා ආදායම් ලබා ගන්නා ක්රමය සාමාන්යයෙන් පිරිමිඩ යෝජනා ක්රමයක් ලෙස හඳුන්වයි. ඇමරිකා එක්සත් ජනපදයේ පිරිමිඩ ඇලර්ට් (piramide Alert) සංවිධානය මෙය හඳුන්වා දී තිබෙන්නේ, ‘මූල්ය සුනාමියක්’ ලෙසය. එසේම මෙම යෝජනා ක්රමය සැලසුම්සහගත පාරිභෝගික වංචාවක් ලෙස ද හඳුනාගෙන ඇත.

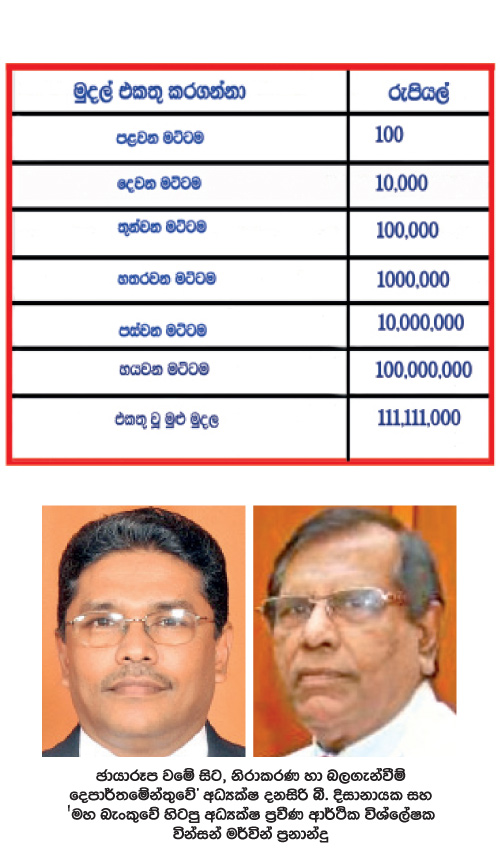

මෙම පිරිමිඩ යෝජනා ක්රමය ක්රම දෙකකට ක්රියාත්මක වේ. ඉන් එක් ක්රමයක් වන්නේ ‘ශූන්ය පිරිමිඩ යෝජනා ක්රමය’ යි. මේ ක්රමයේදී කිසිම් දෙයක් හෝ නිෂ්පාදන භාණ්ඩයක් සම්බන්ධ නොවේ. උදාහරණයකට කිසියම් ප්රවර්ධකයෙක් පළමු මට්ටමේදි තවත් පුද්ගලයින් දස දෙනෙක් සහභාගි කරවාගෙන ඒ එකිනෙක පුද්ගලයා ඔහුට රුපියල් 100 බැඟින් එවන ආකාරයෙන් යෝජනා ක්රමය ආරම්භ කරයි. එම පුද්ගලයින් දස දෙනා තවත් දස දෙනා බැඟින් බඳවා ගනී. මේ ආකාරයට දිගටම කරගෙන යන අතර, ඔවුන් රුපියල් සීය බැඟින් ප්රවර්ධකයාට එවති. ප්රවර්ධකයා තමන්ට හොඳ මුදලක් එකතු වූ පසු ඉවත්වේ. අනතුරුව ඊළඟ දසදෙනා ප්රවර්ධකයින් බවට පත්වේ. ඔවුන් ද පෙර කී ආකාරයටම මුදල් රැස්කරගත් පසු ඉවත්ව යයි. නැවත ඊළඟ සිය දෙනා ප්රවර්ධකයින් බවට පත්වේ. උදාහරණයකට මේ ක්රමය යටතේ ආරම්භක ප්රවර්ධකයින් 6 වැනි මට්ටමට ප්රවේශ වූ පසු යෝජනා ක්රමයෙන් ඉවත් වූ විට ඔහුට කරන මුළු ගෙවීම රුපියල් මිලියන එකොළහක් පමණ වේ. ඒ අනුව ශුන්ය පිරිමිඩ ක්රමය යනු මෙවැනි ගුණෝත්තර ක්රමයකි. ශුන්ය පිරිමිඩ ක්රමය යටතේ පතුලේ සිටින විශාල පිරිසක් මුදල් අහිමි වී විශාල ගැටලු රාශියකට මුහුණ පායි. එනිසා මෙය ලොව පුරා තහනම් ක්රමයක් බවට පත්ව තිබේ.

දෙවැන්න ‘කිසියම් නිෂ්පාදනයක් මත පදනම් වූ පිරිමිඩ ක්රමයකි’. මෙම නිෂ්පාදන පදනම් කරගත් පිරිමිඩ යෝජනා ක්රමයේදී සිදු වන්නේ මීට සම්බන්ධවන ප්රවර්ධකයා හෝ ප්රවර්ධක සමාගමක් කිසියම් භාණ්ඩයක් හෝ නිෂ්පාදනයක් අධික මිලකට මිල නියම කර එය විකිනීමට කටයුතු කිරීමය. ඊට තවත් ගැණුම් කරුවන් ඒක රාශී කරගෙන කොමිස් මුදලක් උපයා ගැනීමට කටයුතු කරයි. මෙම ක්රමය යටතේ කොමිස් මුදල් උපයා ගත හැකිකේ ඉතාම ටිකදෙනකුට පමණි. කොටින්ම මින් ප්රතිලාබ හිමිවන්නේ මේ යෝජනා ක්රමය ක්රියාත්මක කළ ආයතනයට හෝ ප්රවර්ධකයාටය. පිරිමිඩය පත්ලේ සිටින විශාල පිරිසක් යෝජනා ක්රමයේ බිඳවැටීම සමඟ පාඩු ලබන්නන් බවට පත්වේ. අවසානයේ ඉතිරි වන්නේ අධික මිල ගණන් ගෙවා මිලදී ගත් භාණ්ඩය පමණි. මෙලෙස භාණ්ඩ විකිණිම විවිධ නම් භාවිතා කරමින් සිදු කරන අතර එය නව අලෙවිකරණ මොඩලයක් ලෙස ඒත්තු ගැන්වීමට ඔවුන් ක්රියාකරයි. ඒ සඳහා පිරිමිඩ යන වචනය පාවිච්චි නොකර වෙනත් ආකර්ෂණීය නම් යොදා ගනී.

එපමණක් නොව මේ සඳහා තමන් විශ්වාස කර සම්බන්ධ වන පිරිස් සමඟ ගැටලු මතු වී ඒවා සමාජ ව්යසනයක් දක්වා වර්ධනය විය හැකිය. ඇතුමුන් ප්රචණ්ඩක්රියාවලටද පෙළඹේ. හැකිය. මෙනිසා මානව සබඳතාවලට මින් එල්ල කරන්නේ මරුපහරකි. දික්කසාද වීම, සියදිවි නසාගැනීම, ආදයම් බෙදීයාමේ විෂමතාවය උග්ර වීම, දරිද්රතාවය වර්ධනය වීම, පිරිමිඩ ක්රමය විදේශ මුදල් හරහ සිදුවන විට විදේශ විනිමය අනුපාතය පිරිහීමට හා විදේශ සංචිත අවම වීමට ද බලපායි. රටක උද්දමනය වැඩි වීමටද මෙය හේතු විය හැකිය. ගෙවුම් ශේෂයේ ගැටලු මතු කළ හැකිය. රට තුළ පවතින විධිමත් ඉතුරුම් පද්ධතිය හා ආයෝජන පද්ධතියට බලපෑම් එල්ල කර අර්ථික සංවර්ධනය අඩාල කිරීමටද මෙය බලපෑ හැකිය.

මෙතරම් පාඩු සිදුවේ නම් මෙම ක්රම දිගින් දිගටම පවතින්නේ ඇයිද යන්න කෙනෙකුට ගැටලුවක් විය හැකිය. ඇත්තෙන්ම සිදු වන්නේ මේවාට සම්බන්ධවන පුද්ගයින් තමන්ගේ අනන්යතාවය හෙළි කිරීමට මැලිවීමය. ඔවුන් මෙවැනි දේකට අසු වූ පුද්ගලයින් බව සමාජය ඉදිරියේ පැවසීම ලැජ්ජාවට කරුණකි.

තවද රජයේ නිලධාරීන්, දේශපාලඥයින්, සම්බන්ධ කරගෙන මේ ක්රම ජනතාව අතර ප්රචලිත කිරීමට පියවර ගන්නා නිසාත් රැවිටිලි ප්රචාරණ ක්රම නිසාත් මේවාට එකතුවන පිරිස වැඩිය. මේ පිළිබඳව නොදන්නා බොහෝ දෙනා මෙවැනි කූට උපක්රමවලට අසුවන්නේ අඩු කාලයකින් ලොකු ආදායමක්, ගෙයක්දොරක්,වාහනයක්, ගන්න පුලුවන් යන ආකල්පය ඇති කර තිබීම නිසයි. මෙවැනි දේ ගැන නොවිමසා ඒවාට සම්බන්ධ වීමෙන් ඔබේ මුදල් අහිමි වනවා පමණක් නොව නීතිය ඉදිරියේ වරද කරුවකු ද වන බව මහ බැංකුවේ හිටපු අධ්යක්ෂ ප්රවීණ ආර්ථික විශ්ලේෂක වින්සන් මර්වින් ප්රනාන්දු පැවසීය.

රටක මූල්ය ආයතනයක ප්රධානම කාර්යය වන්නේ මූල්ය අතරමැදිකරණයයි. එනම් රටේ මුදල් අතිරික්ත අංශයෙන් එම මුදල් ලබා ගෙන හිඟ අංශයට ලබා දීමට මැදිහත් වීමය. සරලව කියන්නේ නම් මුදල් ඉතිරි කිරීමට සහ ආයෝජනය සඳහා මැදිහත් වීමය.

මේ කටයුත්තේ යෙදෙන ම්නෑම ආයතනයක් ශ්රී ලංකා මහ බැංකුවේ හෝ ඒ සඳහා බලය ලත් වෙනත් රාජ්ය අධිකාරියක් යටතේ ලියාපදිංචි වීම අනිවාර්ය වේ. එසේ ඉතිරි කරන්නන් ඉතිරි කරන සෑම ශතයක්ම ඊට අදාළ පොලිය සමඟ ආපසු ගෙවීම අදාළ මූල්ය ආයතනයේ මූලිකම වගකීමය.

එකී වගකීම ශක්තිමත් කොට මූල්ය ආයතන කෙරේ මහජනයාගේ විශ්වාසය තහවුරු කරන්න මැදිහත්වෙන ප්රධාන දෙපාර්තමේන්තුවක් ලෙස ‘නිරාකරණ හා බලගැන්වීම් දෙපාර්තමේන්තුව’ හැදින්විය හැකිය.

ලංකාව තුළ නීත්යනුකූල නොවන මූල්ය ව්යාපාර විවිධ ස්වරූපයෙන් ක්රියාත්මක වේ. මේවා මර්දනය කිරීම මූල්ය පද්ධතියේ ස්ථාවරත්වයට ඉතාම වැදගත්ය. පිරමීඩ ජාවාරම ද එවැනි කූට ජාවාරමකි. පිරමීඩාකාර ව්යාපාර මැඬලීම සම්භන්ධයෙන් ශ්රී ලංකා මහ බැංකුවේ ක්රියාත්මකවන සහ ක්රියාකරන ඒ සම්බන්ධ වගකීම පැවරී තිබෙන දෙපාර්තමේන්තුව වන්නේ ‘නිරාකරණ හා බලගැන්වීම් දෙපාර්තමේන්තුව’ය. පිරමීඩාකාර ව්යාපාර සම්බන්ධ පැමිණිලි පිළිබඳ සොයා බලා කටයුතු කිරීමත්, තවදුරටත් විමර්ෂණයක් අවශ්යනම් ඒ පිළිබඳ ඉහළ කළමානාකාරීත්වයට දැනුම් දී අවශ්ය ක්රියාමාර්ග ගැනීමත් සිදුකරන්නේ මෙම ආයතන ව්යූහය මඟිනි.

පිරමීඩාකාර ජාවාරම් නීතියෙන් තහනම්ය. 1988 අංක 30 දරණ බැංකු පණතේ 83 සී වගන්තියට අනුව - සහභාගිවන්නන් උපයන ප්රතිලාභ සහභාගිවන්නන් සංඛ්යාව වැඩිවීම මත හෝ යෝජනා ක්රමයට සහභාගි වන්නන් විසින් ගෙවා ඇති දායක මුදලේ වැඩිවීම මත, ප්රධාන වශයෙන් තීරණය වන්නා වු යෝජනා ක්රමයක් යම් තැනැත්තෙකු විසින් කෙලින් ම (directly) හෝ අන් ආකාරයකින් (indirectly) ආරම්භ කිරීම (initiating), එවැනි යෝජනා ක්රමයකට සහභාගීවන ලෙස ආරාධනා කිරීම (offering), ප්රවර්ධනය කිරීම (promoting), ප්රචාරය කිරීම (advertising), පවත්වාගෙන යාම (conducting), එවැන්නක් සදහා මුදල් සැපයීම (financing), කළමනාකරණය කිරීම (managing) හෝ විධාන කිරීම (directing) අපරාධමය වරදක් හැටියට එහි සදහන් වේ.

ඒ අනුව මෙවැනි ජාවාරමකට කුමනාකාරයෙන් හෝ සම්භන්ධවීම දඩුවම් ලැබිය හැකි අපරාදයකි.

මේ ජාවාරම්වල කොතැනවත් ඇත්ත පාරිභෝගිකයො නොමැතිය.

ඇත්තේ අලෙවිකරුවන් පමණි. අලෙවි කරුවෙක් භාණ්ඩය රැගෙන තවත් පිරිසකට අලෙවිකරුවන් ලෙස භාණ්ඩ විකිණීමට අයිතිය ලබාදෙන්නේ, ඔවුන් ඒ සඳහා බඳවා ගැනීමෙනි.

ඒ විදියට සාමාජිකයින් බඳවාගැනීමේ අයිතිය ලබාගැනීමෙන් පසු, ඔබ තවත් දන්නා හඳුනන අය ඔබ යටතේ පිරමීඩ යෝජනා ක්රමය තුළට ගෙන ආ යුතුය. ඔබට ප්රතිලාභ ලෙස හිමිවන්නේ ඔබ යටතේ ගොඩනැඟෙන ඔබ බඳවා ගත් අය ගෙවන මුදලෙන් කුඩා ප්රතිශතයකි. ඔබ බඳවා ගත් අය ගෙවන මුදලෙන් විශාල කොටසක් ඔබ නොදැනුවත්වම ජාවාරම් කරුගේ සාක්කුවට යයි.

නමුත් මල්ටි ලෙවල් (Multi-level ) හෝ නෙට්වර්ක් මාර්කටින් (Network Marketing) ලෙස හඳුන්වන ජාලගත අලෙවිකරණයේදී භාණ්ඩ විකුණන්නේ ඒවා සැබැවින්ම අවශ්ය පාරිභෝගිකයින්ට මිස සාමාජිකත්වයට බඳවාගැනීමේ අරමුණින් නොවේ. එසේම එහිදී තම ආදායම වැඩි කරගත හැක්කේ තමන්ගේ අලෙවිය වැඩි කරගැනීම තුළින් මිස නව සාමාජිකයින් බඳවාගැනීමෙන් නොවේ.

සත්යනම් කිසියම් අවශ්යතාවක් නොමැතිව මිලදී ගන්නා මේ භාණ්ඩ කිසිවෙකුට අලෙවි කිරීමට නොහැකිය. අදාළ ආයතනය කිසිදු විටෙක ඔබ ලබාදුන් මුදලට එම භාණ්ඩය නැවත ආපසු ලබාගන්නේද නැත.

එකම විකල්පය තමාගේම මිතුරෙකු හෝ ඥාතියෙකු මේ උගුලට හසුකර තමා ගෙවූ මුදලෙන් කොටසක් පියවා ගැනීම පමණය. නොයෙකුත් දෑ කියමින් ලාභ ලැබිය හැකි බව හඟවමින් ඔබව මෙවැනි දෑ සඳහා පොලඹවන්නේ ඒ නිසාය.

ඒ සඳහා සහාය වීමට ශ්රී ලංකා තැන්පතු රක්ෂණ සහ ද්රවශීලතා ආධාරක යෝජනා ක්රමය නමින් සුවිශේෂී රක්ෂණ යෝජනා ක්රමයක් පවත්වාගෙන යන අතර, යම් ලියාපදිංචි මූල්ය ආයතනයක ලියාපදිංචිය අවලංගු කළහොත් හෝ අත්හිටවූවහොත් එහි තැන්පතුකරුවන්ට රැපියල් ලකෂ 11 දක්වා රක්ෂණ වන්දි ගෙවිය යුතුය.

ඒ නිසා ඔබ නිතරම මහ බැංකුවේ ලියාපදිංචි මූල්ය ආයතන සමඟ ගනුදෙනු කිරීම වැදගත් වේ. යම් හෙයකින් නීත්යනුකූල නොවන මූල්ය ව්යාපාර සමඟ ඔබ කටයුතු කළහොත් ඔබට ඔබේ මුදල නැති වනවා පමණක් නොව නීතියෙන් දඩුවම් විඳීමට ද සිදුවන බව ‘නිරාකරණ හා බලගැන්වීම් දෙපාර්තමේන්තුවේ’ අධ්යක්ෂ දනසිරි බී. දිසානායකයන් පැවසීය.